Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Moliya olami afsonalaridan 4 maslahat

Rokfeller, Kleyson, Remsi va Kiyosaki o‘z muvaffaqiyatlari haqida birgina kitob yozish bilan kifoyalanishmagan. Lekin ularning jamiki donoligi bir necha iqtiboslarda mujassam, deb yozadi Insider.Pro.

Xullas, siz dag‘al jasorat timsolisiz. Mashinangiz moyini o‘zingiz almashtirasiz, xavfli ustarada soqol olasiz, sportzalda 200 kilolab tosh ko‘tarasiz. Ha, siz zo‘rsiz! Lekin, nima bo‘lganda ham, moliyaviy holatingiz haminqadar ekan, aslo haqiqiy macho sanalmaysiz.

Moliyaviy rejalar haqida gap ketganda juda ko‘pchilik o‘ziga-o‘zi: «bu haqda ertaga o‘ylab ko‘raman», deydi. Ba'zilarga rejalashtirish jarayonining o‘zi murakkab ko‘rinsa, boshqalar blog, kitob va o‘zgalarning fikrini titib ko‘rishga erinadi. Boz ustiga, moliyaviy «ekspertlar» soni shu qadar ko‘pki, sholini kurmakdan ajratib olish ham dushvor.

Lekin mustahkam moliyaviy baza yaratish to‘rtta oddiy va samarali qadamdan iborat. Boylik tomon yo‘l juda uzoq bo‘lishi mumkin esa-da, bugunning o‘zida amalga oshirishingiz mumkin bo‘lgan bir necha jihat bor. Bu shunchaki quruq gap emas! Quyida moliya olamidagi eng hurmatli kishilar: Jon Rokfeller, Jorj Kleyson, Deyv Remsi va Robert Kiyosakidan to‘rt maslahat berilmoqda. Ularning tavsiyalariga quloq tuting — va pul borasidagi bilimdan boxabar bo‘ling.

Byudjyetni oqilona rejalashtiring, hech qanday dollar bekorga sarflanmasin (Jon Rokfeller)

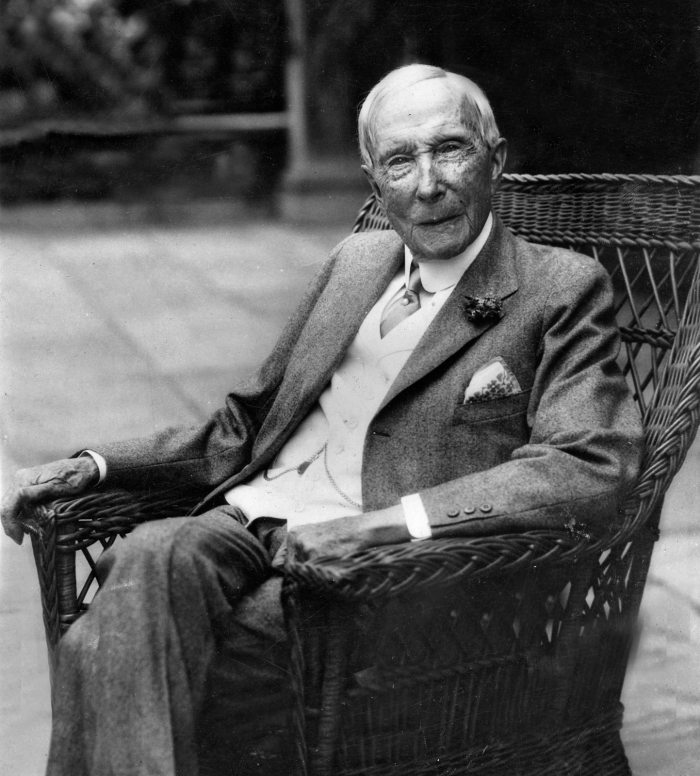

Asoslardan boshlaylik. Qay tomon harakat qilishga qaror qilishingizdan avval, qayerda ekanligingizni aniqlashtirib olish zarur. Bunga Jon Rokfellerning o‘tmishi eng yaxshi misol bo‘lib xizmat qila oladi, u kamtarona imkoniyatlar bilan boshlab, jahonning eng boy insoniga aylangan.

O‘smirlik chog‘laridan Rokfellerning yonida shaxsiy hisob-kitob daftarchasi bo‘lgan. U har bir topgan, xarj qilgan, xayriya yoki sarmoya sifatida kiritgan dollarini yozib borgan. Buxgalteriya uning hayot tarziga aylangan, hattoki millionlab dollar ishlab topa boshlaganidan keyin ham u moliyaviy bitiklarini yozib borishni bas qilmagan. Beshinchi avenyudagi baptistlar oldida chiqish qilar ekan, u shunday degan:

«Endi menga kichik bir maslahat berishga ijozat bersalaringiz. Buxgalteriya daftarlarini xuddi mendek yuritinglar. Daromadlaringizni yozib boringlar, xarajatlaringizni yozib yurishdan uyalmanglar. Bu sizga mablag‘larni yig‘ishga yordam beradi, bunga esa o‘rganish kerak bo‘ladi».

Hammasi byudjyetdan boshlanadi. Uni tuzish — aslo zerikarli masala emas, balki sizni mukammallikka yetaklovchi vositadir. Daromadlar va xarajatlar bazaviy hisob-kitobi o‘rniga u sizning ustuvorliklaringiz deklaratsiyasiga aylanadi.

Byudjyet tuzishga qanday kirishish kerak? Birinchidan, pullaringiz hozir asosan nimalarga ketayotgani haqida aniq va qisqa yozuv yarating. Plastik kartangiz orqali bo‘lgan savdolardan ko‘chirmalar, cheklardan ham foydalaning.

So‘ngra sizning ustuvor maqsadlaringizni aniqlashtirib olish kerak bo‘ladi. Sizning o‘tmishdagi harakatlaringiz kelajakdagi qarorlaringizga ta'sir qilmaydi. Aslida, siz o‘z pulingizni turlicha tasarruf etishingiz mumkin. Siz uchun nima muhim? Yaxshiroq turarjoy uchun pul yig‘moqchimisiz? Ta'tilni ajoyib o‘tkazmoqchimisiz? Kreditlarni to‘lash-chi? Tanlov o‘z qo‘lingizda. Asosiysi — qarorga ongli ravishda kelish va niyatga qarab harakat qilish.

Byudjyet doirasida yashash sizga o‘z moliyaviy hayotingizni nazorat qilish va kelajagingizni o‘zingiz tanlagan yo‘nalishda shakllantirishga yo‘l ochadi.

Baxtga ko‘ra, sizga bu yo‘lda Rokfeller singari kichik daftarchadan foydalanishga hojat yo‘q. Bu jarayonni osonlashtiruvchi va sizga o‘z pullaringiz haqida qayg‘urishda yordam beruvchi ajoyib saytlar va ilovalar bor. Buning uchun butun bir notubuk, smartfon yoki konvertlar tizimidan foydalanasizmi, farqi yo‘q, byudjyet hayotingizni o‘zgartirishga qodir.

Avvalo o‘zingiz uchun to‘lang (Jorj S. Kleyson)

Endi, sizning byudjyetingiz tuzilganida, keyingi qadamni bosish mumkin — o‘z maqsadlaringizga yetishish qobiliyatini oshirish. Buning uchun quyidagi misolga murojaat qilamiz.

Jorj Kleyson askar, muallif va ishbilarmon bo‘lgan, ayniqsa tejamkorlik va boylik haqidagi hikoyalari bilan tillarga tushgan. Ehtimol, siz uning ismini eshitmagandirsiz, lekin «Bobildagi eng boy odam» degan mashhur hikoyasini o‘qigan chiqarsiz. Bu kitob ilk marta 1926 yilda chop etilgan va unda ko‘plab qimmatli fikrlar mavjud.

Lekin uning eng mashhur iborasi juda jo‘n: avval o‘zingizga to‘lang. Uni sharhlashdan avval, manbaning o‘ziga murojaat qilamiz: «Endi senga oriq hamyonni davolashning uddasidan chiqqan birinchi dori haqida so‘zlab beraman. Xuddi men aytganim singari qil... hamyoningdan chiqariladigan 10ta tangadan to‘qqiztasini ishlat. Hamyoning darhol og‘irlasha boradi, uning ortib borayotgan vazni kaftingga xush yoqadi va qalbingga huzur bag‘ishlaydi.

So‘zlarim juda jo‘n bo‘lgani uchun ularni e'tiborsiz qoldirma. Haqiqat hamisha jo‘n bo‘lgan. O‘z boyligimga qanday erishganimni senga so‘zlab beraman, deb va'da bergan edim. Men shunday boshlaganman. Men ham oriq hamyon olib yurar, unda mening istaklarimni qondiruvchi sariq chaqa ham bo‘lmagani uchun uni qarg‘ardim. Biroq hamyonimdan unga solganimning o‘ndan to‘qqizidan ziyodini chiqarmay qo‘yganimda — u semira boshladi. Senda ham xuddi shunday bo‘ladi».

Zo‘r eshitiladi, shunday emasmi? Biroq bu maslahatga amal qilish oson emas. Dastlabki o‘n foizni bir chekkaga olib qo‘yib, unga tegmaslik? Qo‘ysangiz-chi! Kommunal xizmat kvitansiyalari to‘planmoqda, ijara muddati yaqinlashmoqda, Internet o‘lgur ham o‘ziga o‘zi oylik abonent to‘lovini to‘lamaydi. Bazaviy ehtiyojlar qondirilganidan so‘ng, biror tansiq taom yegingiz, yangi kinoga tushgingiz yoki yangi telefon xarid qilingiz keladi.

Garchi ba'zi bir istisnolar bo‘lsa-da, bu usul turli darajada daromad qiluvchilar uchun bir xil ishlaydi. Agar siz qilayotgan daromadingizning 90 foiziga yashay boshlasangiz, turmushingiz sifati u qadar pasaymaydi, biroq siz maqsadlaringizga yetishish uchun qo‘shimcha kapitalga nihoyat ega bo‘lasiz. Ishonmaysizmi? Tajriba o‘tkazing: shu pullarni uch oy mobaynida yig‘ib ko‘ring.

Birinchi holatdagidek, zamonaviy vositalar sizga bu murakkab yo‘lda yordamga keladi. Bankingizda avtomatik pul o‘tkazish tizimini sozlang va pullar o‘z-o‘zidan alohida hisob-raqamga tushsin. Garchi dastlabki oylarda sizga biroz qiyin bo‘lsa-da, siz hisob raqamingizdagi ijobiy o‘zgarishlarga darhol guvoh bo‘lasiz.

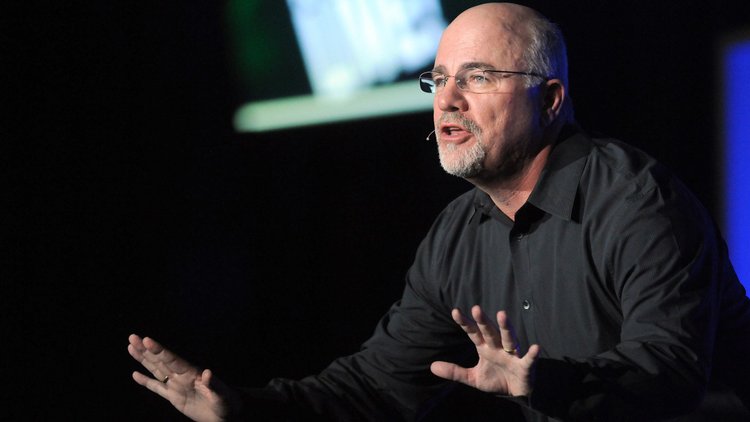

Ko‘rpaga qarab oyoq uzating (Deyv Remsi)

Xullas, siz byudjyetga rioya qilmoqdasiz va daromadingizning dastlabki 10 foizini ham saqlamoqdasiz, endi qolganini qanday sarflashni tanlaymiz. Qolgan mablag‘larni qay tariqa sarflash borasida maslahat olish uchun zamonamizning moliyaviy eksperti Deyv Remsiga murojaat qilamiz.

Mana, uning «The Money Answer Book» kitobidan parcha: «Bizni qarz girdobida qolib ketgan insonlar o‘rab turibdi, ularning pullari yo‘q, chunki ular emotsional jihatdan aldangan insonlar. Insonlarni xuddi narkomanlardek, baxt keyingi xaridga bog‘liq ekanligiga ishontirishgan. Siz balkim meni allaqanday boshqa inson haqida yozayapti, deb o‘ylayotgandirsiz? Unday emas, men aynan siz haqingizda yozmoqdaman. Men buni bilaman, chunki o‘zim ham shu kasallikka chalinganman, lekin men ko‘pchiligingiz qatori undan davolanayapman. Inson ruhi bir narsalarni to‘plab xotirjamlik, barqarorlik yoki qoniqishga erishish uchun yaratilmagan».

Bu fikr jon joyingizdan ushladi, shunday emasmi?

Taassuflar bo‘lsinkim, biz tug‘ilganimizdanoq marketing ta'siri ostida yashaymiz. Reklama roliklari, bilbordlar va pop-madaniyat qayta-qayta takrorlaydi: «Baxt deganlarini sotib olsa bo‘ladi».

Lekin ich-ichingizda haqiqat nimada ekanligini bilasiz. Yangi avtomobil, katta imorat yoki navbatdagi iPhone uzoq muddatli qoniqish keltirmaydi va bunday qilishga qodir ham emas.

O‘zimizning fikriy kayfiyatimizni o‘zgartirib, biz iqtisod qilib yashashimiz, oqibatda o‘zimizni baxtliroq ham his qilishimiz mumkin. Agar sizning har oylik hisoblaringiz o‘n yildan buyon bitta avtomobilni boshqarib yurganingiz sababli yuz dollarga qisqarsa, demak u shunga loyiq. Agar siz kichikroq uy sotib olsangizu, ipoteka krediti haqidagi o‘y sizni sovuq ter hosil qilmasa, demak u shunga munosib bitim. Agar sizning telefoningizga odamlar hasad ko‘zi bilan qaramasa, biroq pulingiz orzuingizdagi ta'tilga yetsa, siz to‘g‘ri tanlov qilgansiz.

Pulingiz qayerlarga sarflanayotganiga hushyor bo‘ling va doimo mushohada qiling. Yodda tuting, pulni ishlab topishdan ko‘ra sarflash karrasiga osonroq.

Aktiv va passivlarni farqlay biling (Robert Kiyosaki)

Agar siz ushbu maslahatlarga rioya qilsangiz, sayyoramizdagi 90 foiz insondan ilg‘orman, deyavering. So‘nggi maslahat — kattaroq narsalarga erishishni istagan insonlar uchun. Balkim, siz ertaroq nafaqaga chiqib, o‘zingizni xayriya ishlariga bag‘ishlamoqchidirsiz? Yoki farzandlaringizni o‘qish uchun kredit yukidan xalos qilib, qo‘shimcha daromad olmoqchimisiz?

Bu maqsadlarga oqilona byudjyetlashtirish, puxta iqtisod va har tomonlama o‘ylangan tanlov asosida erishish mumkin. «Boy ota, faqir ota» bestseller kitobi muallifi Robert Kiyosaki boyish uchun harakat qilayotganlar uchun yana bir qo‘shimcha qadamni tavsiya etadi: «Siz aktivlar va passivlar o‘rtasidagi farqni anglab yetishingiz va aktivlarni xarid qilishingiz kerak. Agar boyish istagida ekansiz, siz bilishingiz kerak bo‘lgan barcha narsa mana shu. Bu №1 qoida. Bu yagona qoida. Bu sizga absurdlarcha oddiy ko‘rinishi mumkin, lekin aksariyat insonlar bu nechog‘lik muhim ekanligini tushunishmaydi. Insonlarning ko‘pchiligi aktiv va passiv o‘rtasidagi farqni anglab yetmagani uchun ham moliyaviy qiyinchiliklar girdobiga tushib qolishadi».

Kiyosaki asosiy ish joyini saqlab qolib, har kuni astoydil mehnat qilishni tavsiya etadi. Lekin u o‘z moliyaviy kelajagingizni o‘zingiz nazorat qilishingiz — «o‘z ishingiz» prinsipini ham himoya qiladi. Pensiyangizni hukumat qo‘liga tutqazib qo‘yish o‘rniga u sizga aktivlarni xarid qilib, o‘zingiz haqingizda qayg‘urishni maslahat beradi.

Xo‘sh, aktiv va passivni u qanday farqlaydi? Professional jargon va ilg‘or buxgalteriya uchyoti usullari o‘rniga, u buni oddiy yo‘l bilan tushuntiradi: «Aktiv — bu cho‘ntagimdagi pulni ko‘paytiruvchi narsa. Passiv — cho‘ntagimdan pul chiqarishga majburlovchi narsa».

Shunday qilib, daromadli ko‘chmas mulk, aksiyalar, obligatsiyalar, royalti va paychilikka asoslangan investitsion fondlar — aktivlar hisoblanadi. Bu narsalar qiymatga ega, daromad ishlab chiqaradi yoki baholanadi (va ularga xaridor topiladi).

O‘z uyingiz, avtomobil, ekrani katta televizor, yaxta — bular passivlar, chunki ular cho‘ntakdan pul sarflanishiga sabab bo‘ladi.

Bu aniqlashmalar buxgalteriya uchyotining qat'iy prinsiplariga mos emas. Lekin ular murakkab mavzuni soddalashtirib, biror narsa xarid qilishda amaliy mo‘ljal bo‘lib xizmat qiladi.

To‘g‘ri muvozanatni topish — bu bosh masala. Sizda mablag‘ paydo bo‘lganda uni qanday tasarruf etasiz? Pulni o‘z manfaatlaringiz yo‘lida ishlatish uchun sizda intizom yetishadimi? Yoki siz hamon xarajatlar o‘rasiga tushib qolganmisiz? Qaror chiqarish o‘z qo‘lingizda va u sizning moliyaviy kelajagingizni aniqlab beradi.

Xulosa

Bu jahondagi eng hurmatli moliyaviy ekspertlardan to‘rt maslahat edi. Ularning har biri o‘z mohiyatiga ko‘ra juda oddiy: Byudjyet yuriting. O‘zingiz uchun to‘lov qiling. Kamtarona yashang. Mablag‘laringizni kamaytiruvchi emas, ko‘paytiruvchi narsalar xarid qiling.

Biroq bu maslahatlarni bajarishning o‘zi oson ish emas. Ular kundan kunga qat'iy tanlov va huzur-halovatdan voz kechishni talab etadi. Endi tanlov sizning qo‘lingizda. Xush, moliyaviy ishlar ustasi bo‘lish qo‘lingizdan keladimi? Buni bajara olasizmi?

Mavzuga oid

12:29 / 12.03.2025

Dunyoning birinchi milliarderi – Jon Rokfeller qanday boyigan?

19:41 / 22.05.2019

G‘arb madaniyati tarixidagi eng boy odam ma'lum qilindi

22:15 / 10.10.2017

O‘zbekiston Rokfellerlar asos solgan kompaniya sarmoyasini mahalliy loyihalarga jalb etmoqchi

20:03 / 20.03.2017