Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Import-eksport bo‘yicha muddati o‘tkazib yuborilgan debitorlik qarzi uchun jarimalarni kamaytirish taklif etilmoqda

Vazirlar Mahkamasining qarori loyihasida tashqi savdo operatsiyalari bo‘yicha muddati o‘tkazib yuborilgan debitorlik qarzi yuzaga kelganda amalga oshiriladigan xatti-harakatlar tartibi belgilangan, deb yozmoqda Norma.

Qayd etilishicha, hujjat 2019 yil 1 yanvardan kuchga kiritilishi mo‘ljallanmoqda.

Loyihada tashqi savdo kontraktlari bo‘yicha muddati o‘tkazib yuborilgan debitorlik qarziga oid dalillarni aniqlash tartib-taomili, soliq organlari uni so‘ndirish yuzasidan amalga oshiradigan chora-tadbirlar belgilangan. Bundan tashqari, debitorlik qarzining muddati o‘tkazib yuborilganligi uchun jarimalarning yangi miqdorlari taklif etilgan.

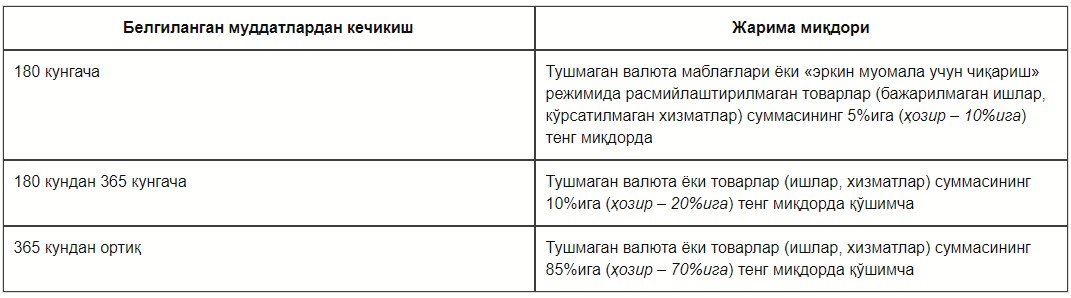

Eslatib o‘tamiz, import kontraktlari bo‘yicha debitorlik qarzining yo‘l qo‘yiladigan muddati to‘lov amalga oshirilgan kundan boshlab 180 kalendar kunni tashkil etadi. Eksport operatsiyalari bo‘yicha 1.12.2017 yildan boshlab yagona muddat – 120 kalendar kun belgilandi, shundan keyin debitorlik qarzining muddati o‘tkazib yuborilgan hisoblanadi. U quyidagicha hisoblanadi:

• ishlar va xizmatlar eksporti bo‘yicha – bajarilgan ishlarni qabul qilish dalolatnomasi imzolangan paytdan boshlab;

• tovarlar eksporti bo‘yicha – bojxona yuk deklaratsiyasi rasmiylashtirilgan paytdan boshlab.

Amaldagi qoidalarga binoan, belgilangan muddatlardan 30 bank kuni o‘tgach, kichik biznes va xususiy tadbirkorlik sub'yektlariga esa 60 bank kuni o‘tgach jarima solinadi. Ushbu muddatni tegishincha 45 va 90 kungacha oshirish taklif etilmoqda. Buning ustiga rejalashtirilayotgan tahrirda eksport bo‘yicha muddati o‘tkazib yuborilgan debitorlik qarzi uchun faqat davlat ishtirokidagi eksport qiluvchi korxonalarga javobgarlik yuklatiladi.

Jadvalda debitorlik qarzini belgilangan muddatlarda so‘ndirishni kechiktirganlik uchun jarimalarning taklif etilayotgan miqdorlari ko‘rsatilgan.

Bunda tashish, saqlash yoki eksport qiluvchiga bog‘liq bo‘lmagan boshqa sababga ko‘ra yaroqsiz holga kelgan olib chiqilgan tovarlarga nisbatan jarimalarni qo‘llamaslik taklif etilmoqda. Buning uchun vakolatli organning ekspertiza dalolatnomasi va (yoki) tovarlar turgan mamlakat bojxonasi tomonidan berilgan ularning yo‘q qilinganligi tasdig‘i talab etiladi.

Xorijiy banklardagi schyotlarda chet el valyutasini ruxsatsiz saqlaganlik yoki boshqaning foydasiga undan voz kechganlik uchun korxonalarga javobgarlikni yuklash taklif etilmoqda. Bu Soliq kodeksining 114-moddasi bo‘yicha sanksiyalarni (soliqlarni qo‘shimcha hisoblagan holda 20% jarima) qo‘llagan holda valyuta tushumini yashirish deb topilishi mumkin.

Soliq organlari bunday dalillar yuzasidan ma'lumotlarni tijorat banklari, bojxonachilar va xo‘jalik yurituvchi sub'yektlardan, shuningdek Tashqi savdo operatsiyalarining yagona elektron axborot tizimi (TSOYaEAT) orqali oladilar. Xo‘jalik yurituvchi sub'yektlarga bajarilgan ishlar/ko‘rsatilgan xizmatlar dalolatnomasi to‘g‘risidagi axborotni u tuzilgan kundan boshlab 3 bank kuni ichida TSOYaEATga kiritish majburiyati yuklatiladi. Bunday ma'lumotlarning kiritilmasligi yoki o‘z vaqtida kiritilmasligiga eksport-import operatsiyalarini amalga oshirish tartibini buzish deb qaraladi.

Soliq organlari o‘tkazadigan tekshirishlar natijalariga ko‘ra muddati o‘tkazib yuborilgan debitorlik qarzini aniqlash tartibi ham saqlanib qoladi. Bu holda Soliq kodeksiga muvofiq choralar ko‘riladi.

Debitorlik qarzining muddati o‘tkazib yuborilganligi to‘g‘risida olingan ma'lumotlar tasdiqlanganda soliq idorasi 5 ish kuni davomida bu haqda ma'lumotnomani rasmiylashtiradi. So‘ng uni soliq to‘lovchining shaxsiy kabineti orqali yoki pochtadan buyurtma xat bilan xo‘jalik yurituvchi sub'yektga yo‘llaydi. Shundan keyin 3 ish kuni o‘tgach, ma'lumotnoma topshirilgan deb hisoblanadi. Topshirilgan kundan boshlab 2 ish kuni ichida jarimani ixtiyoriy ravishda to‘lash to‘g‘risida talabnoma rasmiylashtiriladi, unda muddati o‘tkazib yuborilgan debitorlik qarzi summasi, chet el valyutasida va so‘mdagi ekvivalentda ifodalangan jarima summasi ko‘rsatiladi. Talabnoma xo‘jalik yurituvchi sub'yektga ma'lumotnoma singari yo‘llanadi.

Xo‘jalik yurituvchi sub'yekt talabnomani olgan kundan boshlab 10 kun ichida soliq idorasiga jarimani ixtiyoriy ravishda to‘lashga roziligi haqida yoxud uni to‘lashdan bosh tortishi haqida bildirishnoma yo‘llab, javob qaytarishi kerak. Bundan bosh tortganda jarimani to‘lamaslik uchun asos bo‘ladigan hujjatlarni ilova qilishi shart. Ushbu shartlar bajarilmagan taqdirda soliq idorasi mazkur xo‘jalik yurituvchi sub'yektdan jarima undirishni talab qilib, sudga da'vo arizasi beradi.

Jarimani ixtiyoriy ravishda to‘lash uchun xo‘jalik yurituvchi sub'yekt talabnomani olgan paytdan boshlab 5 kun ichida soliq organiga aniq to‘lov muddati ko‘rsatilgan ariza bilan murojaat qilishi mumkin. U 30 kundan, ayrim hollarda esa – muddat berish to‘g‘risida qaror qabul qilingan kundan boshlab 6 oydan oshmasligi kerak. Agar jarimani ixtiyoriy ravishda to‘lash uchun berilgan muddat o‘tib ketsa, soliq organlari sudga murojaat qiladilar.

Belgilangan muddatlar o‘tib ketganidan keyin tashqi savdo operatsiyalari bo‘yicha debitorlik qarzini so‘ndirish chog‘ida ham xo‘jalik yurituvchi sub'yektlarga nisbatan jarima qo‘llash taklif etilmoqda.

Loyiha o‘zgartirilishi, unga qo‘shimcha kiritilishi yoki rad etilishi mumkin.

Mavzuga oid

00:59 / 14.05.2025

Imtihonga kech qolgan talaba aviakompaniyani sudga berib, unda yutib chiqdi

15:07 / 05.05.2025

Yirik qarz oluvchilar uchun alohida qoidalar ishlab chiqiladi

19:33 / 02.05.2025

TikTok Yevropada 530 mln yevro jarimaga tortildi

12:01 / 30.04.2025