Qoʻshimcha funksionallar

-

Tungi ko‘rinish

Xitoy valutasi “yangi dollar” bo‘lolmayapti. Nega?

Yuanning ulkan salohiyati haqidagi ijobiy prognozlarga qaramay, Xitoy valutasining xalqaro ishlatilish darajasi mamlakat iqtisodiyoti, savdo qudrati va geosiyosiy ta’siriga nisbatan pastligicha qolyapti. Bunga bir nechta sabablar bor.

Xitoyning iqtisodiy jihatdan juda tez rivojlanib borishi fonida, 2000-yillarda qator ekspertlar tomonidan yuanning “yangi dollar” bo‘lishi prognoz qilingandi. Xo‘sh, nega yuan dollar o‘rnini egallay olmadi?

The Economist'ning Xitoy Markaziy banki ma’lumotlariga tayanib yozishicha, ayni paytda rasmiy Pekin moliyaviy operatsiyalarining sezilarli qismini yuanda amalga oshiryapti. Ushbu yutuqlarga qaramay, Xitoy valutasining mavqeyi dastlabki kutilmalarga nisbatan ancha kamtarona ko‘rinadi.

2008 yildagi jahon iqtisodiy inqirozi kechayotgan bir paytda Goldmen Sachs’ning taniqli iqtisodchilari 2020 yilga borib yuan valuta zaxiralarining 15-20 foizini tashkil etishini bashorat qilgandi. Amalda esa, 2014 yili Xitoy valutasi dollarga nisbatan o‘zining eng yuqori qiymatiga erishdi, lekin shundan beri 16 foizga zaiflashdi. 2015 yildagi muvaffaqiyatsiz devalvatsiya kapitalning katta miqdorda mamlakatdan chiqib ketishiga sabab bo‘ldi va yuanga nisbatan “langar valuta” sifatidagi ishonch pasaydi.

Shunga qaramay, yuan 2016 yilda Xalqaro valuta jamg‘armasining zaxira valutalari savatiga kiritildi. Ammo uning global valuta zaxiralaridagi ulushi kutilganidan ancha pastligicha qolmoqda. Xitoy valutasi 2010-2018 yillar davomida Sharqiy Osiyo valutalari almashuv kurslarining atigi 9 foizini tashkil qilgan.

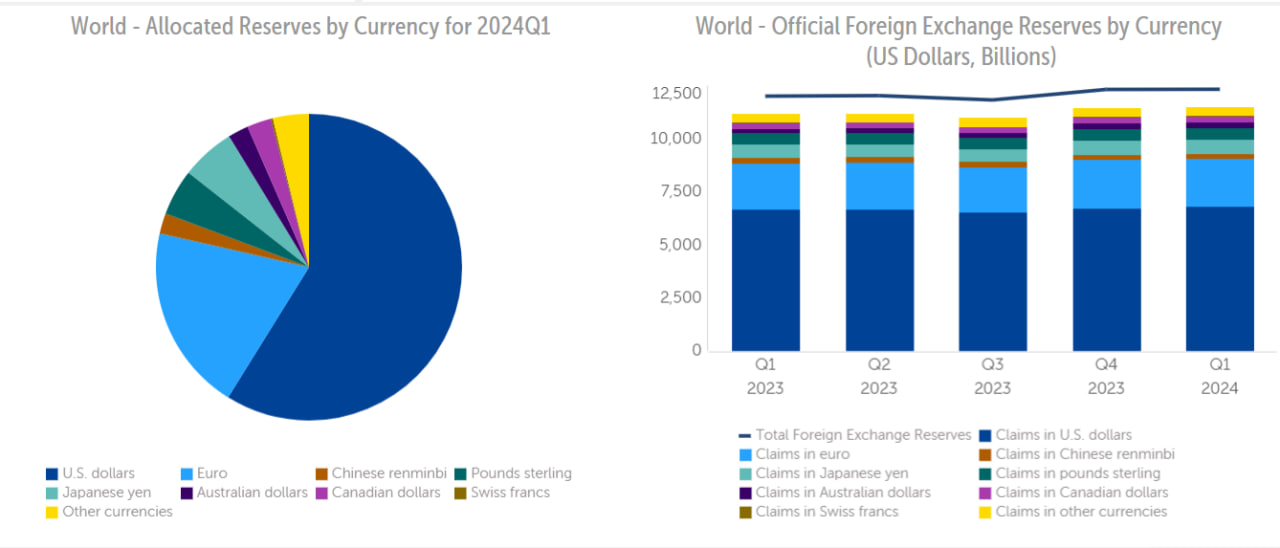

XVJning so‘nggi ma’lumotlariga ko‘ra, markaziy banklar tomonidan yuanda saqlanayotgan zaxiralar ulushi 2,15 foizni tashkil etadi. Bu ko‘rsatkich 2023 yilda 2,29 foizni, 2022 yilda 2,61 foizni, 2021 yilda esa 2,8 foizni tashkil etgan.

Nega yuan dollarga raqobat qila olmayapti?

Yuanning potensial salohiyati haqidagi ijobiy prognozlarga qaramay, Xitoy valutasining xalqaro qo‘llanish darajasi mamlakat iqtisodiyoti, savdo qudrati va geosiyosiy ta’siriga nisbatan pastligicha qolyapti. Bunga bir qancha omillar ta’sir qilayotgan bo‘lishi mumkin.

Birinchidan, Xitoy hukumati o‘z valutasini liberallashtirishni va pulning mamlakat iqtisodiga erkin kirishi va chiqishiga ruxsat berishni istamayapti. Ya’ni Xitoyda qattiq kapital nazorati o‘rnatilgan. Global miqyosida iqtisodiy qudrati oshib borayotganiga qaramay, rasmiy Pekin keskin kapital nazoratini yumshatish uchun sezilarli ish qilmadi, bu esa kompaniyalar yoki jismoniy shaxslarning Xitoy chegaralaridan tashqarida yuandan foydalanishni kengaytirishiga to‘siq bo‘lyapti.

Kapital nazorati yordamida katta miqdorda pul chiqib ketishining oldini olish mumkin, bu esa yuanning barqarorligini ta’minlashga yordam beradi. Pul oqimini nazorat qilish orqali Xitoy o‘z valutasining almashinuv kursini yaxshiroq boshqarishi va kutilmagan devalvatsiyalardan qochishi mumkin. Shu tariqa, Xitoy rasmiylarida iqtisodiyotni beqarorlashtiradigan valuta o‘zgaruvchanligi qo‘rquvi, ehtimol, yuanni global valutaga aylantirish istagidan ustun kelyapti.

Shuningdek, agar bu cheklovlar olib tashlansa, xususiy kapitalning Xitoydan mulk huquqlari yaxshiroq himoyalangan hududlarga chiqib ketish ehtimoli oshadi. Kommunistik Xitoy yaqin o‘n yilliklarda inqilobiy miqyosda jiddiy o‘zgarishlarsiz mulk egalarining huquqlarini himoya qilishda Qo‘shma Shtatlar bilan raqobatlasha olmaydi.

Ikkinchidan, likvidlik bilan bog‘liq jihatlar. Agar xorijiy markaziy bank Xitoy bilan valuta almashinuvi bitimini tuzsa, u yuanning likvidligini qo‘llab-quvvatlash manbai sifatida ko‘riladi. Ammo Xitoy uchun qadrsizlanish riski kuchli bo‘lgan valuta evaziga xorijiy markaziy bankka yuan berish yomon bitim sifatida ko‘riladi. Yoki qaysidir davlatga yuanda qarz berish ham dollarga nisbatan yuan kursining o‘zgarishi bilan bog‘liq xatar fonida foydali shartnoma bo‘lmasligi mumkin.

AQSh g‘aznachiligining qimmatli qog‘ozlari eng xavfsiz va eng likvid aktivlardan biri hisoblanadi va bu ularni markaziy banklar uchun juda jozibador qiladi. Aksincha, Xitoyning moliyaviy bozorlari o‘sib borayotgan bo‘lsa-da, bir xil likvidlik darajasiga ega emas. Kapital nazorati yuanning global miqyosda erkin ayirboshlanishini cheklaydi, bu esa uni xorijiy investorlar va markaziy banklar uchun kamroq jozibador qiladi.

Uchinchidan, ishonch va shaffoflik. AQSh moliya bozorlarini tartibga soluvchi me’yoriy-huquqiy baza mustahkam va shaffof deya qabul qilinadi. Investorlar dollarni qo‘llab-quvvatlovchi huquqiy va institutsional tuzilmalarga ishonishadi. Xitoyning moliyaviy bozorlari esa hukumat aralashuviga ko‘proq moyil bo‘lib ko‘rinadi, bu esa investorlar ishonchini pasaytiradi. Milliy valutaning xalqaro zaxira aktivi sifatida o‘z o‘rnini mustahkamlashi uchun yuqori darajada ishonch va shaffoflik bo‘lishi kerak.

To‘rtinchidan. Ayni paytda Xitoy savdo orqali yuanning mavqeyini oshirishga faol ravishda harakat qilyapti. Masalan, xitoylik va argentinalik eksportchi va importchida o‘zaro hisob-kitoblarni yuan va pesoda amalga oshirish imkoniyati bor. Bunda Xitoy o‘z valutasida savdo hisob-kitoblarini faol ravishda rag‘batlantirish orqali savdo hamkorlarining markaziy banklarida yuan yig‘ilib borishiga erishishi mumkin. Rossiya kabi sanksiyalardan aziyat chekayotgan mamlakatlar bu amaliyotni qo‘llab-quvvatlaydi. Ammo bu juda uzoq yo‘l. Yuanda pul saqlash bilan yuanda pul jamg‘arishni xohlash butunlay boshqa narsa. Dunyo bo‘ylab dollar sotib olish va sotish imkoniyati cheksizdir, yuan esa Xitoydan tashqarida ma’lum kichik markazlardagina sotiladi.

Yuanning xalqaro darajada kengroq qo‘llanishi Xitoyga sanksiyalarni chetlab o‘tish uchun kengroq imkoniyatlar taqdim etadi. Ko‘pchilik ekspertlar tomonidan ham zaxiralarni saqlash uchun G‘arb valutalariga haqiqiy muqobil sifatida yuan ko‘riladi. Ammo, Xitoy bu borada ko‘p narsani o‘zgartirishi kerak bo‘ladi. Birinchi navbatda shaffoflik va ochiqlik hamda kapital nazoratidan voz kechish talab etiladi.

Doston Ahrorov tayyorladi.

Mavzuga oid

22:31 / 28.04.2025

BRICS yangi valuta yaratishni rejalashtirmayapti

17:43 / 04.04.2025

Xitoy Trampning chaqirig‘ini qabul qildi va javob qaytardi

16:27 / 04.04.2025

Xitoy AQSh tovarlariga boj tariflarini oshiradi

17:04 / 03.04.2025